|

최근 주변을 보면 4% 내외의 정기예금금리에 만족하지 못하는 고객이 많은거 같습니다. 하지만 만족스럽지도 못한 금리임에도 왜 정기예금에 가입하는 걸까요?

그것은 정기예금 상품의 특징인 “확정금리”와 “안정성” 때문입니다. 즉, 목돈을 안정적으로 운용할 수 있기 때문에 가입을 하게 되는데요, 이러한 정기예금 상품과 견줄만할 금융상품에는 무엇이 있는지 생각해보면 채권을 꼽을 수 있습니다.

확정적인 측면에서 보면 채권은 발행하는 시점에 이자율, 이자지급일, 채권상환일이 확정되어 채권투자로 인해 발생할 이자와 원금을 언제, 얼마만큼 받을 수 있는지 사전에 알 수 있습니다.

다만 안정성이라는 측면에서 의문점이 생겨 상대적으로 채권 보다는 정기예금의 거래가 활발하다고 여겨지는데요, 아래 등급별 채권부도율을 연도별로 살펴보면 이는 지나친 우려라고 생각됩니다. 보시다시피 AA 등급 이상의 채권의 경우는 10년이상 채권 부도율이 제로인점을 알 수 있습니다.

|

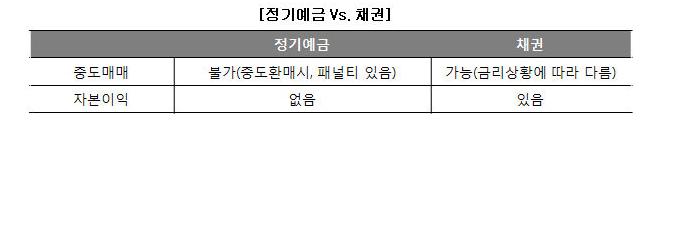

추가로 정기예금과 채권을 중도매매 여부를 기준으로 구분해봤는데요, 예를들어 연 4% 금리 지급 정기예금에 1년, 천만원 투자시 세전 40만원의 이자소득을 기대할 수 있습니다.

반면 같은 조건의 채권이 시장금리가 1% 하락했다면 이자소득외에도 금리하락에 따른 채권가격의 시세차익까지 얻을 수 있게 됩니다. 이러한 강점을 부각시킨다면 채권은 정기예금을 능가하는 탁월한 경쟁상품이라고 판단됩니다.

무조건 은행에 예금 하는 것이 재테크의 왕도가 아닌 시대에 스마트한 대안 중에 하나로써 참고해주시길 바랍니다.

대신증권 동래지점장 기자

대신증권 동래지점장 기자